Лучшие платежные системы, электронные деньги и крипто-валюты

Содержание:

- 1 Денежная эмиссия и контроль над ней

- Интернет-сервисы по выдаче займов

- Другие электронные деньги имеющие хождение в рунете

- А что такое кредитная эмиссия

- Суть и виды электронных денег

- Банк и Электронный кошелёк

- Как заработать деньги на электронный кошелек Webmoney

- История появления электронных денег

- Страх платежа

- Хочу заработать электронные деньги

- Как получить электронный кошелек и настроить аккаунт Webmoney

1 Денежная эмиссия и контроль над ней

Весьма

распространенные в отношении электронных

денег вопросы — увеличивает ли эмиссия

электронных денег размеры денежной

массы в стране и может ли такая эмиссия

привести к увеличению инфляции. Эмиссия

электронных денег может влиять на

состояние денежной массы страны только

в том случае, если их эмитентом выступает

государство (Центральный банк) и которые

обеспечены валютным (золотым) запасом

этого государства.

К

этому вопросу есть и такой политический

подход: всемирные электронные деньги

— единая мировая электронная валюта.

В

США Бюджетное Управление Конгресса

заявило в своем отчете за июнь 1996 г., что

выпуск электронных денег частными

компаниями может негативно повлиять

на способность Федеральной Резервной

Системы контролировать денежный запас

и управлять им. Такой потенциальный

риск относится и выпуску электронных

денег не депозитарными организациями,

которые не обязаны отчитываться перед

Федеральной Резервной Системой. Однако,

как мне кажется, большинство опасений

вряд ли обосновано и объясняются

недостаточным пониманием природы

электронных денег. Оценивая потенциальные

последствия появления в обращении

электронных денег, необходимо иметь в

виду следующее:

Если

ликвидность электронных денег,

эмитированных частной компанией, не

поддерживается государством, то опасения

со стороны государственных органов о

стабильности денежной системы совершенно

напрасны — ведь не беспокоятся американские

власти о том, что валюта какой-нибудь

маленькой банановой республики вдруг

появится у них в обращении и повлияет

на размеры денежной массы. Более того,

сейчас уже ясно, что экспансия доллара

в Россию привела не к ослаблению, а

усилению национальной валюты и укреплению

денежного обращения. Наоборот, всеобщая

долларизация — результат и показатель

слабости национальной валюты и сейчас

мы видим, что по мере укрепления рубля

доллар все больше вытесняется из

обращения. Т.е., для сильной валюты

наличие конкурирующей валюты ничем не

грозит, для слабой же является стимулом

к ее усилению.

Неверным

является отношение к электронным

деньгам, как к конкурирующей альтернативе

деньгам обычным. Само их появление

вызвано необходимостью обеспечить

поддержку коммерческих операций в

Internet там, где использование обычных

денег неудобно либо невозможно. Потому

стоит рассматривать электронные деньги

как дополнение к реальным деньгам, либо

как еще один инструмент осуществления

торговых операций в Internet, дополняющий

карточки. Электронные деньги не

увеличивают массу денег, но очевидным

образом увеличивают скорость обращения

— ведь это прежде всего средство ускорения

и обеспечения операций там, где

использование обычных денег либо

неудобно, либо вообще неприменимо.

Поэтому, некоторое увеличение инфляции

за счет ускорения обращения возможно,

однако, очевидно, что в целом это процесс

положительный, ведь нельзя признать за

благо сдерживание инфляции за счет

того, что часть денежной массы не может

быть использована, так как всегда

находится «в пути», а часть операций

не проводится, так как осуществлять их,

используя существующие формы денежного

обращения, неудобно или вовсе невозможно.

Очевидные

проблемы с использо ванием электронных

денег могут возникать с их ликвидностью,

выраженной в стоимости в реальных

деньгах и с обязательствами, накладываемыми

на эмитента — аналогично проблемам с

использованием ценных бумаг. Отсюда

следует, что данная сфера деятельности

будет нуждаться в регулировании, возможно

аналогичном существующему на рынке

ценных бумаг.

Интернет-сервисы по выдаче займов

Помимо МФО, электронные деньги взаймы можно взять в интернете на специализированных онлайн порталах. Там размещены предложения от физических лиц, которые готовы приумножить свой капитал за счет выдачи кредитов под проценты на виртуальный кошелек или на карту.

Существуют два типа сервисов для онлайн займов такого плана:

- Сервис, построенный на основе форума для общения. В процессе общения люди выступают в качестве заемщиков и кредиторов.

- Профессиональные специализированные онлайн ресурсы, на которых размещаются только объявления кредиторов и заемщиков. На сайтах есть специальная форма для размещения заявки, чтобы взять в долг электронные деньги.

Второй вариант более надежен. Зачастую такие сервисы имеют свою службу безопасности, которая в состоянии в режиме онлайн проверить как кредитора, так и заемщика.

Интернет-сервисы по займу электронных денег имеют более гибкие предложения. Нет ограничений ни по возрасту, ни по месту проживания, ни по процентной ставке. Взять в долг можно любую сумму и на любой срок. Все зависит от того, на какие условия договорятся кредитор и заемщик.

В этих сделках есть свои сложившиеся традиции и правила:

- Чем больше сумма займа, тем ниже процент.

- Если постоянно обращаться к одному и тому же кредитору и своевременно рассчитываться по займу, можно рассчитывать на сниженную процентную ставку и более длительный период кредитования.

- Чем меньше срок кредитования, тем выше ставка по кредиту.

- Чем больше сведений о себе предоставит заемщик, тем более выгодное предложение по займу можно получить.

Для того, чтобы срочно получить займ электронными деньгами, недостаточно просто зарегистрироваться и откликнуться на предложение кредитора. Конечно, оригиналов документов никто требовать не будет, а вот отсканированный паспорт, номер зарплатной карты или сведения о трудоустройстве кредитор может запросить.

Интернет-сервисы по частному займу работают круглосуточно, и, если срочно нужны деньги, их можно получить не только на электронный кошелек, но и на карту.

Полученный займ выгоднее использовать для оплаты товаров и услуг в интернете в режиме онлайн. Так не придется тратиться на комиссионный сбор, взимаемый за перечисление денег на карту для последующего обналичивания средств, который порой достигает 4% от перечисленной суммы.

Вернуть полученный займ проще всего тоже в режиме онлайн электронными деньгами, используя электронный кошелек или карту, что позволит избежать оплаты комиссий и сборов за зачисление средств.

Другие электронные деньги имеющие хождение в рунете

Среди платежных систем и электронных кошельков «второго эшелона» (в России и рунете в целом) опять же довольно сложно выделить лидера. Некоторые из них дублируют функционал описанных выше систем, некоторые предлагают что-то свое, а некоторые, например, как Рапида, предлагают нечто совершенно отличное от уже рассмотренного. Поэтому порядок их следования вовсе ни о чем не говорит (как-то их надо же было расположить).

Кроме этого практически все из показанных ниже систем имеют какие-то нарекания со стороны пользователей (возможно из-за болезни роста, а возможно из-за попустительства организаторов), поэтому упоминать об этом отдельной строкой я уже не буду, но вы знайте, что это не рекомендации к использованию, а всего лишь описание возможностей существующих на рынке рунета систем интернет-платежей.

(RUpay) — эта система, конечно же, уступает таким гигантам как Qiwi, WebMoney и Яндекс.Деньги, но зато в ней практически отсутствует комиссия за пользование кошельком, за переводы внутри системы, а также за ввод и даже местами за вывод средств со своего счета. Функционирует эта платежная система исключительно только на территории России.

Раньше выводить деньги из Адсенса было довольно-таки неудобно, но после подключения Рапиды все стало просто замечательно (правда, только для жителей России). Дело в том, что в системе Rapida можно настроить шаблоны платежей для транзита электронных денег с Адсенса на любые удобные для вас оконечные варианты их обналичивания. Причем шаблоны выполняются автоматически при поступлении платежа с контекстной системы Гугла.

Например, поначалу я выводил деньги сначала на WebMoney, а уже потом через «Агентство Гарантий» на расчетный счет ИП. Сейчас же я настроил прямой шаблон для вывода интернет-денег с Адсенса на счет индивидуального предпринимателя. О том, как это можно сделать, читайте в статье про платежную систему Rapida и работу с ней.

— это белорусская платежная система, которая по своей сути очень похожая на описанную выше РБК Мани, но ориентированная на рынок соседнего государства (хотя в ней может зарегистрироваться и не резидент этой страны). Отрицательных отзывов у нее меньше, чем у российского аналога, но зато комиссии при переводе и выводе несколько выше (причем обналичивание возможно только в белорусских рублях, либо перевод в другие электронные системы платежей).

Если обобщать, то в ИзиПей довольно-таки продуманная безопасность, приятный интерфейс, хорошие отзывы о работе службы техподдержки, и если бы комиссия по всем операциям отсутствовала, то было все совсем замечательно. Можете ознакомиться с моим небольшим обзором системы электронных платежей EasyPay, где чуть подробнее описано все вышесказанное.

— фактически это прямой конкурент Киви, но с меньшим охватом. Используется в основном для проведения бытовых платежей. Имеет несколько внутренних валют и работает официально на территории нескольких стран (России, Украины, Белоруссии, Казахстана и др.). Регистрация и работа в системе кажется очень простой и к тому же имеется возможность работы с этими электронными деньгами анонимно, что многих в этой платежной системе и прельщает.

По многим операциям комиссия не взимается или является чисто символической, представительства компании находятся в 12 странах, а в целом системой пользуется около 5 миллионов человек. По этому поводу можете прочитать мой небольшой обзор Единого кошелька и Единой кассы. Однако, все это несколько меркнет на фоне многочисленных отрицательных отзывов от использования этих интернет-денег. Пожалуй, что негатива тут наблюдается больше, чем в какой-либо другой платежной системе.

— украинская платежная система, счет в которой привязывается к счету в Приват-банке. Себя она позиционирует как альтернативу популярным во всем мире PayPal и Moneybookers, но на деле это далеко, конечно же, не так. Работа с электронным деньгами протекает довольно-таки безопасно, а об остальных особенностях платежной системы Ликпей читайте по приведенной ссылке.

А что такое кредитная эмиссия

Кредитная эмиссия – это «производство» и запуск в оборот кредитных денег.

Кредитные деньги — это одна из форм капитала, которая имеет вид долговых обязательств.

Так как кредитная эмиссия связана с поступлением в оборот кредитных денег, то вполне логично говоря о новом способе производства в новой формации говорить о деньгах.

Лауреат Нобелевской премии по экономике Фридрих Хайек в своей книге «Частные деньги» предлагает новую концепцию рынка, основанную на частных деньгах, которые будут конкурировать между собой и тем самым совершенствоваться.

В результате получается, что у частных денег может быть как философское, так и экономическое обоснование.

Говоря о философском обосновании, надо отметить, что, каждая новая формация демонстрирует численное увеличение господствующего класса. Не знаю точно, с чем это связано, или с увеличением численности населения Земли или в принципе собственников должно становиться больше из-за законов диалектики, но как показывает история, их становится больше (тут нужно отдельное исследование, меняется ли только количественно господствующий класс или ещё качественно, в пропорции ко всему населению). В результате если сейчас всех существующих предпринимателей, как владельцев средств производства отнести к господствующему классу, а речь в этом случае, идет о миллионах, то в новой формации тоже будут миллионы, миллионы собственников технологии по выпуску кредитных денег.

Итак, мы имеем миллионы людей, которые будут заниматься кредитной эмиссией. И если сейчас право на кредитную эмиссию принадлежит только банкам, то в будущем любой предприниматель должен получить право на кредитную эмиссию.

Здесь важно обратить внимание читателя на следующую деталь.

А именно, сфера предпринимательской деятельности сейчас расширяется, и если при капитализме речь шла в основном о производстве и потреблении материальных благ, то в новой формации будет расти доля производства и потребления, нематериальных благ. Увеличение производства и потребления нематериальных благ автоматически потребует и создаст предпосылки и для роста количества предпринимателей

Увеличение производства и потребления нематериальных благ автоматически потребует и создаст предпосылки и для роста количества предпринимателей.

При этом количество нематериальных благ многократно может превышать материальные. В результате увеличение денежной массы за счет массового выпуска кредитных денег будет вполне оправдано. Ни один ЦБ не в состоянии успеть за производством нематериальных благ, а вот частные деньги вполне могут быть здесь полезны и адекватны новой экономической ситуации. Так как сейчас кредитные деньги представлены в основном в безналичной форме, то вполне логично говорить, что каждый предприниматель будет иметь свои частные электронные деньги.

Суть и виды электронных денег

Современная экономика динамична и подвижна: она предполагает постоянные изменения, позволяющие подстроиться под уровень жизни и текущие требования рынка. Это стало одной из предпосылок появления безналичного расчета и электронных денег как одного из самых используемых экономических ресурсов.

Понятие

Понятие электронных денег может трактоваться в различных значениях. Хотя относится это понятие, прежде всего, к способам безналичного расчета и хранения денежных средств, однако электронные деньги могут иметь отдельное обращение от банковского обращения денег.

Во-первых, электронные деньги — это определенная денежная стоимость, которая измеряется в валюте и хранится в специальных электронных системах в виде записей в электронной форме.

Внимание!

Во-вторых, это совокупность подсистем наличных денег (эмитированных без открытия персональных счетов) и безналичных (эмитированных с открытием персональных счетов) либо единая система расчетов, производимых при помощи информации с электронных источников.

По большому счету электронные деньги являются заменителем денег наличных, и способны выполнять те же функции, что и обычные деньги, с некоторыми особенностями.

То есть, с одной стороны — это средство для осуществления платежа, а с другой — обязательство эмитента, которое должно быть выполнено в определенные сроки в неэлектронном виде, то есть электронные денежные средства имеют платежный эквивалент, как и традиционные деньги.

Средства, причисляемые к электронным деньгам, должны соответствовать нескольким обязательным критериям:

- Должны фиксироваться и храниться на электронном носителе.

- Обязаны приниматься как средство осуществления расчетов другими организациями и инстанциями. При этом платеж должен считаться технически совершенным.

- Должны выпускаться организацией-эмитентом при получении денег от других лиц в том же объеме, что и полученная денежная стоимость.

Виды электронных денег

В современной экономике принято выделать два основных типа электронных денег: на основе карт (card-based) и на основе сетей (network-based). Обе этих группы могут проводить платежные операции без персонификации пользователя (анонимно), либо с его обязательной идентификацией.

Широко распространены так называемые смарт-карты небанковских организаций, позволяющие оплачивать товары и услуги: транспортные, медицинские карты, телефонные и т.д., при помощи которых возможна оплата, к примеру, телефонной картой одной компании товаров или услуг другой компании (то есть при условии, что карта многоцелевая).

Пластиковые карты — это платежный инструмент, позволяющий совершить оплату товаров и услуг, а также получить наличные средства на руки.

Среди пластиковых карт выделяют дебетовые карты (держатель карты вносит некоторую сумму денежных средств на счет карты заранее, и ведет расчеты либо хранит средства в пределах внесенного лимита) и кредитные (держатель карты совершает операции в пределах ограниченной суммы на карте, которую обязан возместить эмитенту карты в определенный договором срок).

Совет!

Примерами электронных денег на базе карт можно считать достаточно известные карты систем Mondex и VisaCash.

К наиболее популярным платежным системам интернета относят Яндекс Деньги, Paycash, Webmoney, Rupay, Cybercash и другие. Такие системы, как правило, имеют высокую степень защиты от взлома и мошенничества, а сделки между пользователями систем подтверждены электронными контрактами.

Различают также фиатные и нефиатные электронные деньги.

Нефиатные деньги эмитируются и контролируются негосударственными платежными системами. Государство в той или иной степени осуществляет надзор за небанковскими системами, в разных странах его степень различна. Электронные нефиатные деньги считаются разновидностью кредитных денег.

К электронным деньгам не относятся:

- Средства доступа к банковским счетам (традиционные банковские платежные карты) и интернет-банкинг.

- Предоплаченные одноцелевые карты (подарочные, телефонные, топливные и другие). Использование такой карты — это, по большому счету, простой обмен информацией об использовании товара или услуги, но не новый денежный поток.

Банк и Электронный кошелёк

Ну, а теперь уже подробнее. В Интернете, есть множество электронных кошельков, где фигурируют те самые цифры определённых сумм, как в банке.

В чём отличие банка от электронного кошелька?

Вы по прежнему думаете, что банк это государственное учреждение, где все деньги страны находятся? Увы, я вас разочарую, но на самом деле в банке денег то и нет, да и банк это чей-то личный. У любого банка, есть один конкретный хозяин! Поэтому каждый из вас может себе создать такой же банк в интернете, и называться он будет электронный кошелек, где тоже нет денег. Да они вам и не нужны, деньгибудут нести посетители (если вы конечно раскрутите свой виртуальный банк и сделаете его популярным).

Откуда в банке появляются деньги, то есть, как их туда несут посетители?

- оплата за переводы,

- обмен валют,

- депозиты,

- проценты за кредиты.

всё это и есть уже ваш навар с работы электронного кошелька.

Как заработать деньги на электронный кошелек Webmoney

В Рунете Вебмани является самой популярной платежной системой, а специально для новичков мы составили инструкцию, как зарегистрировать Webmoney. Ещё в 1998 году она начала работу и остается лидером по множеству показателей.

Чтобы максимально обезопасить кошелек, скачивайте клиент и сохраняйте файл ключей.

Для заработка валюты используйте:

Помимо этого, можно браться за выполнение мелких задач. К примеру, за обычное приглашение друзей в группу Вконтакте, платят около 20-40 центов, даже на этом можно нажиться.

На данный момент, серьезных конкурентов у Webmoney нет и если вы решите всерьез заняться работой в интернете, то открывайте кошелек именно здесь.

Как заработать электронные деньги Яндекс.Деньги?

Платежка Яндекса появилась позже и не сразу стала популярной. Ещё несколько лет назад наблюдался её спад, но объединение со Сбербанком дало новый толчок.

Чтобы пополнить его без своих денег, зарабатывайте на:

Больше всего поручений здесь связано с Вконтакте, но администрация решила расширить перечень услуг, поэтому теперь можно подписываться на Инстаграм и Ютуб за деньги. Помимо вывода на Яндекс, деньги переводятся на номер телефона.

Открыть кошелек в системе Яндекса не составляет труда, обязательно сделайте это, потратив несколько минут и самостоятельно оцените, насколько широкий функционал предоставляется клиентам.

Где заработать электронные деньги Киви?

Главное удобство платежной системы QIWI – это идентичность номера кошелька и телефона. Проще говоря, вам не придется запоминать свой электронный счет, можно просто указывать номер телефона для получения выплат.

Есть и много других плюсов у платежки, к примеру, внутренние переводы выполняются без комиссии.

Заработать на QIWI можно со следующими сайтами:

К примеру, если угадаете, сколько завтра будет стоить доллар по отношению к рублю, сможете получить около 80% к своей ставке. Ставите 100$, а на следующий день получаете 180$, самый быстрый способ приумножить капитал.

Подробнее в видео:

Одним из важных факторов в пользу платежки QIWI остается простота использования и быстрый вывод средств на карту даже без привязки.

Заработай электронные деньги онлайн на Payeer

Из всех платежных систем, эта самая молодая. Несмотря на это, к ней подключается всё больше сайтов, так как людям нравится пользоваться такими кошельками.

Здесь всегда много заданий, выполнять их легко. Действует 2х уровневая партнерская программа, с максимальными отчислениями 60%. Есть инструменты для повышения активности рефераов.

Её нужно продавать, можете делать это хоть раз в месяц. Перед заказом выплат потребуется собрать платежные баллы, если не хотите никого приглашать, вносите в игру 5000 рублей (за это дают бесплатных рефералов).

За последние несколько лет Payeer успела доказать, что это надежный сервис для использования электронных денег. Откройте счет за пару минут и сами оцените, насколько это удобный сервис.

Если вы не нашли на этой странице подходящий способ заработка электронных денег, почитайте статью «Фотограф и фриланс», для творческих людей это неплохой вариант.

С каждым днем электронные деньги становятся популярнее и уже сейчас ими можно погашать кредиты, оплачивать разные услуги и делать покупки в сети. Выбирайте любую платежку и начинайте пользоваться сайтами, о которых только что узнали. Как минимум на оплату мобильного вам точно хватит.

Советую посетить следующие страницы:

— Интернет – это место работы для каждого

— Недостатки интернет – заработка

— Как раскрутиться начинающему писателю в интернете

История появления электронных денег

Идея электронных платёжных систем появилась в 80-е годы ХХ века. Её основой послужили изобретения Дэвида Шаума, который основал в США компанию «DigiCash», основной задачей которой было внедрение технологий обращения электронных денег.

Замысел был довольно прост. В системе осуществляются операции с электронными монетами, представляющими собой файлы-обязательства эмитента с его электронной подписью. Предназначение подписи было аналогично предназначению элементов защиты бумажных купюр.

Принципы функционирования электронных денежных систем

Для успешной работы данного платёжного инструмента, необходима готовность организаций, продающих товары и оказывающих услуги, принимать в качестве оплаты электронные деньги. Это условие было обеспечено гарантиями эмитента по выплате сумм в реальной валюте в обмен на электронные монеты, введённые им в обращение.

В упрощённом виде схему функционирования системы можно представить следующим образом:

- Клиент переводит на счёт эмитента реальную валюту, получая взамен файл-банкноту (монету) на такую же сумму за вычетом комиссии. Этот файл подтверждает долговые обязательства эмитента перед его держателем;

- Электронными монетами клиент оплачивает товары и услуги в организациях, которые готовы их принимать;

- Последние возвращают эти файлы эмитенту, получая от него взамен реальные деньги.

При такой организации работы у каждой из сторон возникает выгода. Эмитент получает свою комиссию. Торгующие предприятия экономят на издержках, связанных с обращением наличности (хранение, инкассация, работа кассиров). Клиенты получают скидки, обусловленные снижением издержек у продавцов.

При наличии авторитетного эмитента электронные деньги не только не хуже традиционных, а обладают ещё и рядом преимуществ.

Преимущества электронных денег:

- Объединяемость и делимость. При осуществлении расчетов отсутствует потребность в сдаче.

- Компактность. Хранение не требует дополнительного места и специальных устройств механической защиты.

- Отсутствие нужды в пересчете и перевозке. Эта функция выполняется инструментами осуществления платежей и хранения электронных денег автоматически.

- Минимальные затраты на эмиссию. Нет необходимости в чеканке монет и печатании банкнот.

- Неограниченный срок службы из-за неподверженности износу.

Преимущества очевидны, но и без сложностей, как водится, не бывает.

Недостатки:

- Обращение электронных денег не регламентируется едиными законами, что повышает вероятность злоупотреблений и произвола;

- Необходимость наличия специальных инструментов осуществления платежей и хранения;

- За сравнительно малый срок эксплуатации не разработаны надёжные средства безопасности хранения и защиты электронных денег от подделок;

- Ограниченность применения вследствие неготовности всех продавцов принимать электронные платежи;

- Затруднительность конвертации средств одной электронной платёжной системы в другую;

- Отсутствие государственных гарантий, подтверждающих надежность эмитента и электронных денег как таковых.

Страх платежа

Если у вас страх, что вас кинут или вы сами облапошитесь, то дам Вам следующие советы для размышления:

- Не надо пользоваться неизвестными платёжными сервисами и электронными кошельками. Если сервис имеет заслуженную репутацию, он никогда вас не обманет — гарантия 100%. Нормальные сервисы, я указал выше.

- Игры, пирамиды, сайты, интернет магазины не будут иметь дело с шарлотанами — кошельками, они будут работать только проверенными сервисами, это вам как новичку, даёт подсказку с какими сервисами можно работать спокойно.

- Если вы делаете платёж, первый раз в жизни, то не рискуйте большой суммой, начните с мелочи, а потом уже переведите повторную операцию на всю интересующею сумму, так вам будет намного спокойнее, потому как новичка всегда преследует синдром сделать ошибку и отправить деньги не туда.

- Между прочем новички никогда и не имеют дело с крупными суммами, всегда всё начинается с мелкой суммой, это закон сохранения, так что ничего не бойтесь! ?

Хочу заработать электронные деньги

Внедряясь в интернет коммерцию, вы должны быть готовы к изучению множества информации, связанной с заработком и использованием электронной валюты.

Из широкого многообразия видов заработка электронных денег, можно выделить наиболее популярные:

- Создание собственного сайта, что предоставляет множество видов заработка.

- Использование почтовых сервисов, таких как wmmail и seosprint.

- Продажа контента, используя биржи фриланса и копирайтинга.

- Постройка реферальной сети, предлагаемая в большинстве коммерческих проектов.

- Использование партнерских программ.

- Перепродажа различных товаров.

- Заработок на играх, продавая атрибутику и игровую валюту.

- Арбитраж, перепродажа трафика.

- Предоставление различных услуг, оптимизация, наполнение сайта и т.д.

Перечисленные способы заработка, это далеко не всё, благодаря чему можно получать деньги в интернете. Заработать приличные деньги в сети, может абсолютно каждый, ведь некоторые способы заработка, абсолютно не требуют наличия знаний интернет технологий.

Если вы заинтересованы в поиске места интернет работы, предпримите активные действия, начните действительно искать работодателя, а не сидеть в ожидании чуда. Только ваша активность способна повлиять на быстрый поиск вашей работы.

Как получить электронный кошелек и настроить аккаунт Webmoney

Я хочу вам рассказать, как можно зарегистрироваться в системе вебмани несколькими способами, с помощью браузера или программы WM Keeper Classic. Но прежде давайте поговорим какие вообще существуют программы и для каких целей они используются.

Для доступа к кошельку используется специальная программа Кипер (WM Keeper), которая бывает нескольких видов: Mini, Classic, Mobile и Light.

WM Keeper Mini — это приложение установлено в браузере, который вами используется, что позволяет пользоваться системой вебмани в любом месте, где есть доступ к интернету.

Для правильной регистрации прочтите эту статью.

В итоге после создания аккаунта, вы получите доступ к управлению электронными кошельками.

WM Keeper Light — используется для подключения к системе webmoney с помощью браузера (Opera, IE, Chrome и др.), то есть вы можете использовать любой компьютер или мобильное устройство, у которого есть выход в сеть.

Для того, чтобы понять как пройти регистрацию в WM Keeper Light посмотрите внимательно обучающее видео.

Больше информации можно узнать на странице сервиса webmoney.

WM Keeper Mobile — программа предназначена для управления электронными деньгами с помощью мобильного устройства на различных платформах (Android, коммуникатор, планшет, КПК, смартфон). В зависимости от этого будет выбрано соответствующее приложение.

Более подробно о регистрации вы можете узнать из обучающего видео.

Подробная информация о находится здесь.

WM Keeper Classic — здесь для управления электронными кошельками, предстоит установить специальную программу на компьютер.

Один из надежных и проверенных способов управления счетами Webmoney лично у меня. Правда в нем есть только один минус, если захотите получить доступ к своим кошелькам на другом компьютере, придется заново устанавливать программу WM Keeper Classic.

Как пройти регистрацию вы сможете узнать из демонстрационного видео.

Не буду описывать как настроить и какие могут возникнуть проблемы при установке программы, так как все это уже подробно изложено на сайте системы webmoney transfer. Скачать последнюю версию WM Keeper Classic можете здесь.

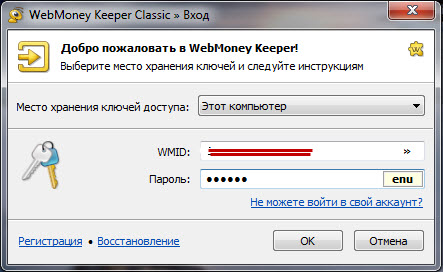

После того как мы прошли регистрацию, получили WMID (идентификатор) WebMoney, сохранили файл ключей на компьютере, можете запустить программу Keeper Classic, ввести WM-идентификатор и пароль.

Затем нажимаем кнопку «Ок», ура, теперь вы полноценный владелиц персонального электронного кошелька в системе Webmoney Transfer.

Главное ни теряйте файл с ключами и не забывайте пароль. Рекомендую сохранить их на отдельном носителе (флешке) и спрятать в надежном месте.

Заключение

Надеюсь, зарегистрироваться в системе и завести вебманикошелекодним из способов для вас не будет большой проблемой, пусть она немного и запутанная, зато разработчики постарались защитить пользователей на 100%.

Я считаю, что если вы нацелились на получение в интернете большой прибыли, то использовать выше приведенный способ просто необходимо.

Кстати пару дней назад я отправил бумаги на получение персонального аттестата. Зачем он мне нужен, и как его раздобыть я расскажу в следующих статьях, поэтому следите за обновлениями страниц блога и будьте в курсе последних событий.

Обязательно выскажите свое мнение и нажмите на кнопку социальных сетей. Пока!