Срок полезного использования основных средств классификатор 2019 года

Содержание:

- Содержание и эксплуатация техники

- МФУ третья амортизационная группа

- Пример

- Учет драгоценных металлов в деталях компьютера

- Жалюзи это основное средство или материальные запасы

- Интерактивный справочник ОКОФ амортизационные группы

- УЧЕТ РОБОТОТЕХНИЧЕСКИХ НАБОРОВ ДЛЯ ОБРАЗОВАТЕЛЬНЫХ УСЛУГ

- Ответ

- Универсальные проблемы

- Вместо вступления, или Что такое многофункциональное устройство

- Переходные ключи

- Монитор ОКОФ и амортизационная группа

- Срок полезного использования бывшего в эксплуатации имущества

Содержание и эксплуатация техники

Используемая учреждением вычислительная техника зачастую выходит из строя, требует постоянного ухода и настройки, а также мелкого ремонта. Для предупреждения поломок и преждевременного выхода из строя техника должна проходить и регламентированное обслуживание. Указанные работы могут выполняться как собственными силами, так и привлеченными лицами.

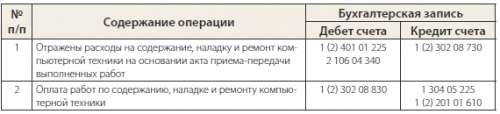

Расходы по оплате услуг привлеченных организаций и (или) физических лиц должны относиться на подстатью 225 «Работы, услуги по содержанию имущества» КОСГУ Соответственно в бюджетном учете при расчетах с организацией-исполнителем работ подлежат оформлению следующие записи:

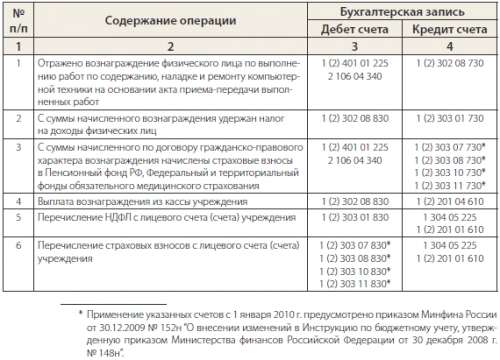

При выполнении работ привлеченным физическим лицом, не являющимся индивидуальным предпринимателем (в данном случае должен быть заключен гражданско-правовой договор на выполнение работ), в бюджетном учете подлежат оформлению следующие записи:

Счета 1(2) 303 ХХ 830 могут применяться при начислении страховых взносов в государственные внебюджетные фонды с 1 января 2010 г.

МФУ третья амортизационная группа

Для постановки на баланс МФУ налоговый регулятор рекомендует использовать один из вариантов третьей амортизационной группы. Устройство оценивается в совокупности и по отдельным деталям, поэтому в результате выбирается максимальный объем амортизации.

Из-за отсутствия многофункциональных устройств в классификаторе основных средств (2018 год включительно), для выбора ОКОФ используют его составляющие: принтер, сканер, копир и факс при наличии, какую подкатегорию нужно выбрать:

- Печатающие устройства относятся ко II группе амортизации – 320.26.20.13;

- Если устанавливается специализированное устройство, не имеющее процессора или другие особенности, то может быть отнесено к 330.28.99 «Оборудование специального назначения, не включенное в другие группировки» или 330.28.23.2 «Оборудование офисное», не относящееся к компьютерной периферии;

- Копиры и средства светокопирования отнесены к III группе амортизации — 330.28.23.21, к этой подкатегории относятся контактные копировальные аппараты, включая термокопиры;

- Факсы также относятся к офисному оборудованию второй группы – 320.26.30.23 «Телефонные аппараты прочие».

Соответственно в итоге код ОКОФ для принтера и МФУ – 330.28.23.21. Амортизационный срок копира использования – 2-3 года.

Заключение

Почему требуется правильный выбор группы, и какое кодирование делать, если прямо не указано? Речь идет о списании амортизационной стоимости. Согласно третьей категории оборудование списывается за 2-3 года. С одной стороны, это соответствует действительности в крупных компаниях. С другой, современная периферия рассчитана на эксплуатацию, как минимум, 3 года. Списание дорогостоящего цветного лазерного печатающего оборудования со сканером с основных фондов не поощрит руководитель предприятия. Какой вывод из этого можно сделать?

Дело в том, что многофункциональное устройство может быть отнесено к компьютерной периферии и эксплуатироваться согласно классификатору 3-5 лет. При высокой интенсивности работы в крупных офисах можно вполне воспользоваться третьей категорией и списать многофункциональное черно-белое лазерное печатающее устройство с ксероксом за 2 года, в противном случае нужно воспользоваться подкатегорией 320.26.20.13 и списать, например, не часто используемое цветное печатающее устройство за 5 лет. В новой версии 2018 дополнительное разъяснение отсутствует.

Пример

Учреждение за счет бюджетных средств приобретает локально-вычислительную сеть. При этом заключенным с поставщиком договором предусмотрены поставка десяти компьютеров стоимостью по 25 000 руб. каждый, сервера стоимостью 40 000 руб., а также работы по монтажу и настройке сети стоимостью 34 000 руб.

Объектами основных средств является каждый из компьютеров и отдельно сервер. Так как затраты на монтаж и настройку сети предусмотрены договором на поставку оборудования, то они должны быть отнесены на увеличение стоимости приобретенных объектов основных средств.

Всего стоимость оборудования по договору составляет 290 000 руб. (10 х 25 000 руб. + 40 000 руб.). Затраты на монтаж и настройку, в свою очередь, составили 34 000 руб. Всего затраты по договору 324 000 руб. (290 000 руб. + 34 000 руб.).

Стоимость каждого из компьютеров с учетом затрат на монтаж и настройку сети составит 27 931 руб. (25 000 руб. + 25 000 руб. х 34 000 руб.: 290 000 руб.). В свою очередь, балансовая стоимость сервера составит 44 690 руб. (40 000 руб. + 40 000 руб. х 34 000 руб.: 290 000 руб.).

Учет драгоценных металлов в деталях компьютера

Вычислительная техника содержит в себе определенное количество драгоценных металлов. Требования по учету драгметаллов в числящемся на балансе учреждения оборудовании содержатся в постановлении Правительства РФ от 28.09.2000 № 731 «Об утверждении правил учета и хранения драгоценных металлов, драгоценных камней и продукции из них, а также ведения соответствующей отчетности» и приказе Минфина России от 29.08.2001 № 68н «Об утверждении Инструкции о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении» (далее — Инструкция № 68н).

Учреждения должны вести оперативный учет находящихся в компьютерной технике драгоценных металлов в разделе «Краткая индивидуальная характеристика объекта» Инвентарной карточки учета основных средств. Финансируемые из федерального бюджета учреждения применяют форму «Инвентарная карточка учета основных средств» (ф. 0504031) .

Указанные данные заносятся в первичную учетную документацию на основании сведений о содержании драгоценных металлов в технической документации (паспортах, формулярах, этикетках, руководствах по эксплуатации, справочниках). При отсутствии таких сведений они приводятся по данным организаций-разработчиков (изготовителей) техники или комиссии на основе аналогов, расчетов. Решение комиссии оформляется актом. Если комиссия не может определить содержание драгметаллов в импортном оборудовании, в учетных документах делается запись о том, что в данном оборудовании могут находиться драгоценные металлы, содержание которых будет определено после списания и утилизации.

При списании компьютерной техники из нее изымают детали и узлы, содержащие драгоценные металлы. При этом рекомендуется составлять акт демонтажа (ликвидации), в котором и указываются изъятые детали (узлы) (п. 6.19 Инструкции № 68н). Необходимость оформления указанного акта объясняется положениями п. 6.19 Инструкции Минфина России № 68н. В акте ликвидации необходимо указывать отдельно массу в лигатуре изъятых деталей, а также массу в чистоте драгоценных металлов согласно паспорту или учетным документам на данный прибор или изделие. На основании этих актов соответствующие приборы и изделия списываются с карточек учета и одновременно изъятые детали приходуются на карточки учета отходов по общей массе отходов и массе в чистоте содержащихся в них драгоценных металлов согласно паспортам. Сведения о содержании в списываемом оборудовании драгоценных металлов отражаются также и в Акте на списание (ф. 0306003). Изъятые из компьютерной техники детали и узлы, содержащие драгоценные металлы, могут приходоваться к учету на балансовом счете 0 105 06 XXX «Прочие материальные запасы» по условной оценке.

Учреждение может либо самостоятельно обработать (переработать) собранные лом и отходы с драгметаллами, либо реализовать их организациям-переработчикам или организациям, осуществляющим деятельность по заготовке лома и отходов, первичной обработке и переработке для дальнейшего производства.

Жалюзи это основное средство или материальные запасы

Следует определить, что же все-таки относится к основным средствам. Определяющим нормативным документом является положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденное приказом Минфина РФ от 30.03.2001 № 26н. Основные средства — это здания и сооружения, машины и оборудование, приборы и устройства, вычислительная техника, транспортные средства, инструмент, инвентарь, рабочий, продуктивный и племенной скот, многолетние насаждения и другие соответствующие объекты. Основным средством является такой актив, который одновременно отвечает всем четырем критериям:

- он должен использоваться организацией при осуществлении ее деятельности, будь то производство продукции, оказание услуг, выполнение работ и т. д. или же в целях управленческой деятельности;

- срок использования актива должен быть более 12 месяцев;

- объект приобретен не для перепродажи;

- использование объекта способствует получению организацией дохода.

Жалюзи в организации могут служить либо в качестве инвентаря, либо прочего объекта.

Относительно первого критерия для отнесения объекта в состав основных средств, жалюзи могут использоваться для целей управленческих нужд, если они установлены, например, в офисе управленческой структуры. Жалюзи могут быть установлены в производственных цехах, в помещениях, предусмотренных для оказания услуг клиентам организации. Применение жалюзи носит экономически обоснованный характер. Каковы бы были условия труда работников производственного помещения или офиса, если бы в окна попадало слишком много солнечного света? Излишний солнечный свет не может способствовать созданию комфортных условий труда. В иных случаях необходимость установки жалюзи обоснована тем, чтобы происходящее вне помещения не отвлекало работающих от рабочего процесса или необходимостью обеспечения комфортных условий труда. Даже при создании благоприятного имиджа организации использование жалюзи имеет свое полезное значение. Таким образом, не возникает сомнений в целесообразности использования данного светозащитного устройства в производственной или управленческой деятельности организации.

Жалюзи определенно будут использоваться более 12 месяцев. Два критерия по отнесению жалюзи к объекту основных средств у нас выполняются.

Если организация установила жалюзи для использования по целевому назначению, значит, их перепродажа не предполагается. Значит, и условия третьего критерия соблюдены.

Создавая благоприятные условия, установка жалюзи влияет на повышение производительности труда, тем самым способствует увеличению дохода организации. Повышается привлекательность помещений для обслуживания клиентов, приема посетителей, тем самым жалюзи способствуют привлечению дополнительных клиентов, что, в свою очередь, сказывается на доходности. Это значит, выполняется и четвертый критерий отнесения жалюзи к основным средствам.

Из этого следует, что жалюзи можно принять к учету как основное средство.

Как нужно учитывать основные средства, прочтите в статье «01 счет в бухгалтерском учете (нюансы)».

Но есть еще один момент — стоимость данного актива. В учетной политике организация самостоятельно устанавливает лимит стоимости единицы объекта, при превышении которого предмет будет учитываться как основное средство. Лимит устанавливается в сумме 40 000 руб. Актив, отвечающий всем вышеуказанным критериям отнесения к основным средствам, но стоимостью, не превышающей утвержденный лимит, можно учитывать в качестве материально-производственного запаса (МПЗ). Если стоимость наших жалюзи оказалась в пределах установленного лимита, то их следует учитывать как запас. Следует отметить, что расходы на установку жалюзи нужно включить в их фактическую себестоимость.

Пример

Организация приобрела у поставщика жалюзи стоимостью 7 080 руб. (в том числе НДС 1 080 руб. 00 коп.). Расходы по монтажу жалюзи составили 354 руб. (в том числе НДС 54 руб. 00 коп.). Лимит отнесения запасов к МПЗ установлен в размере 40 000 руб.

Фактическая себестоимость жалюзи составит 6 300,00 руб. (6000,00 + 300,00). Организация приняла жалюзи на учет в качестве МПЗ и составила следующие проводки:

- Дт 10 Кт 60 — 6300,00 руб. — жалюзи приняты на учет;

- Дт 19 Кт 60 1 134,00 руб. — отражен выставленный поставщиком НДС

- Дт 20 (26, 44…) Кт 10 — 6 300,00 руб. — стоимость установленных жалюзи списана в расходы.

Подробно об учете материалов изучите в статье «Счет 10 в бухгалтерском учете (нюансы)».

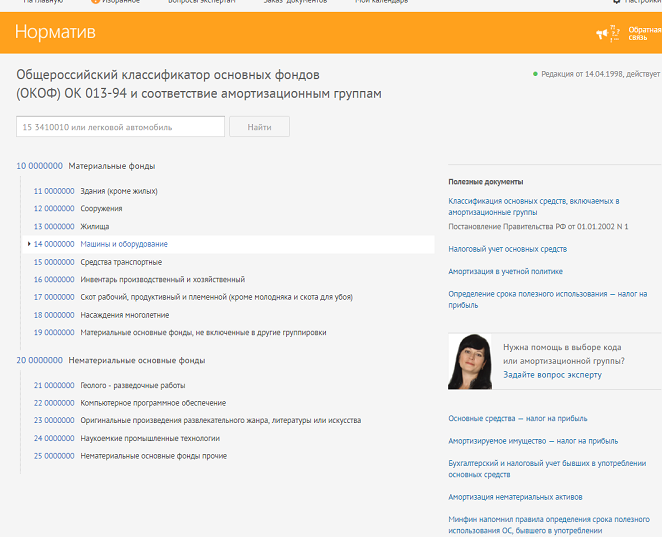

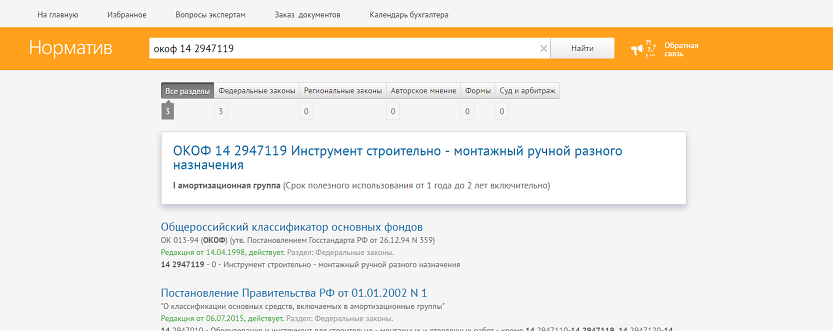

Интерактивный справочник ОКОФ амортизационные группы

Чтобы определить срок амортизации в налоговом учете, нужно понять к какой амортизационной группе относится основное средство.

Бухгалтеры, учитывающие основные средства, знают — амортизационная группа зависит от кода ОКОФ. Но порой, чтобы его найти, требуется потратить много времени. А выбрав нужный ОКОФ, придется искать его в специальной классификации основных средств.

Раньше пользователям приходилось сопоставлять данные двух справочников: классификации основных средств и ОКОФ.

Чтобы облегчить труд бухгалтера, мы объединили эти справочники в один — «ОКОФ и амортизационные группы». Теперь определить срок амортизации намного проще: достаточно ввести в поисковую строку код ОКОФ или наименование основного средства. Справа пользователю предлагается подборка полезных документов, которые могут помочь в учете.

Ссылка на справочник расположена слева на главной странице в разделе «Документы». Также сервис предложит перейти в справочник, если пользователь будет искать информацию по группам ОС с помощью поисковой строки.

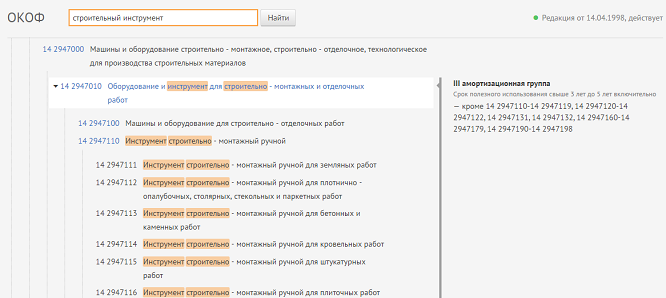

Можно искать нужный ОКОФ по дереву, отдельно просматривая каждый раздел справочника. Можно ввести в поисковую строку вид основного средства и система подсветит все группы, где есть такое наименование. Если кликнуть левой клавишей мыши по нужному наименованию, справа появится номер амортизационной группы. Ниже приведен пример поиска строительного инструмента.

Бухгалтеру важно безошибочно отнести основное средство к нужной амортизационной группе, от этого зависит верное исчисление налогов на прибыль и на имущество. Новый справочник поможет сделать правильный выбор

УЧЕТ РОБОТОТЕХНИЧЕСКИХ НАБОРОВ ДЛЯ ОБРАЗОВАТЕЛЬНЫХ УСЛУГ

И.В. Артемова,главный бухгалтер, консультант

| Многие образовательные учреждения открывают курсы робототехники или включают в уже имеющиеся образовательные программы обучение данному предмету. Для преподавания робототехники необходимо приобрести учебные пособия – робототехнические наборы. Также в зависимости от уровня сложности курса может понадобиться специализированное программное обеспечение, управляющие одноплатные компьютеры, 3D-принтеры и другое оборудование. |

Оборудование для робототехники

В соответствии с ГОСТ Р ИСО 8373-2014 «Роботы и робототехнические устройства», утвержденным приказом Федерального агентства по техническому регулированию и метрологии от 26.11.2014 № 1863-ст (далее – ГОСТ Р ИСО 8373-2014), робототехника – это наука и практика разработки, производства и применения роботов. Робототехническая система включает роботов, рабочие органы роботов, а также машины, оборудование, устройства и датчики, поддерживающие роботов во время работы. Непосредственно робот – это приводной механизм, программируемый по двум и более осям, имеющий некоторую степень автономности, движущийся внутри своей рабочей среды и выполняющий задачи по предназначению. Робот включает систему управления и интерфейс системы управления. Программа управления роботом – это собственный набор управляющих инструкций, определяющих возможности, действия и реакции робота или робототехнической системы. Под курсами робототехники обычно понимают обучение детей разных возрастов созданию роботов различной степени сложности, включая программирование. Для такого обучения чаще всего используются готовые наборы – робототехнические конструкторы. Широко распространены обучающие робототехнические наборы Lego Education WeDo, Lego Mindstorms, которые могут иметь как базовый комплект деталей, так и тематические комплекты (например, комплекты «Физические эксперименты», «Возобновляемые источники энергии», «Космические проекты»). Все комплекты включают в себя аккумуляторы, зарядное устройство, соединительные элементы. В наборы также может входить комплект обучающих материалов. Еще одним известным набором является конструктор LittleBits, который состоит из электронных блоков, разных по назначению и применению, соединяющихся в сеть или систему с помощью магнитных креплений. Для программирования действий роботов используется образовательная среда – специальный язык программирования, например KTurtle или Scratсh. Для более серьезного уровня обучения робототехнике применяются одноплатные компьютеры, такие как Raspberry Pi, Intel Galileo и Intel Edison. Это компактные компьютеры, состоящие из одной печатной платы, на которой размещены процессор, память, USB-порты, модуль Wi-Fi и др. Одноплатный компьютер программируется (чаще всего в среде Arduino) и является управляющим элементом робота. Также совместно с вышеперечисленным оборудованием в учреждениях может использоваться 3D-принтер – периферийное устройство, использующее метод послойного создания физического объекта по цифровой 3D-модели. Таким образом, для обучения школьников или студентов робототехнике учреждение может приобрести:

| — | готовый робототехнический набор; |

Ответ

Группировка основных средств по счетам Единого плана счетов бухгалтерского учета осуществляется в соответствии с подразделами ОКОФ (п. 45 Инструкции № 157н). Основной метод подбора кода ОКОФ — поиск по названию объекта. Но поскольку Классификатор был утвержден 20 лет назад и изменялся только один раз, в 1998 г., многих современных видов основных средств там попросту нет. В случае если поиск кода ОКОФ по названию результата не дал, рекомендуется также изучить Классификацию основных средств, включаемых в амортизационные группы, утвержденную постановлением Правительства РФ от 01.01.2002 № 1 (далее — Классификация).

Поскольку она была принята позднее, чем ОКОФ, и последние изменения в нее вносились в 2009 г., в поле «Примечание» можно найти те объекты, которых нет в Классификаторе. Кроме того, если в ОКОФ не удается напрямую найти название объекта, решить проблему можно проведя поиск по назначению основного средства. Например, такие объекты как лазерный считыватель штрихкодов и термотрансферный принтер в ОКОФ не упоминаются.

Но по своим характеристикам оба эти устройства могут быть отнесены к классу 14 3020000 «Техника электронно-вычислительная», а по своему назначению и лазерный считыватель штрихкодов, и термотрансферный принтер могут быть учтены по коду 14 3020360 «Устройства ввода и вывода информации» ОКОФ. Окончательное решение об отнесении объектов к определенному коду ОКОФ принимается должностными лицами учреждения.

Подборка наиболее важных документов по запросу Сканер ОКОФ

(нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты

: Сканер ОКОФ

320.26.2

Документ доступен:

Статьи, комментарии, ответы на вопросы

: Сканер ОКОФ

Корреспонденция счетов: Как в 2013 г. отразить в бюджетном учете казенного учреждения исполнение обязательства поставщика по государственному контракту по уплате неустойки в доход федерального бюджета, если исполнение указанного обязательства по условиям контракта возложено на казенное учреждение? Казенное учреждение является администратором доходов бюджета по администрированию кассовых поступлений…(Консультация эксперта, 2013)

При принятии денежного обязательства по приобретению сканера в учете учреждения производится запись по дебету счета 1 502 11 310 и кредиту счета 1 502 12 310 «Принятые денежные обязательства по приобретению основных средств» (абз. 2 п. 141 Инструкции N 162н).

Налоговый орган посчитал неверным определение налогоплательщиком амортизационной группы, полагая, что многофункциональное устройство (копир-принтер-сканер) следует относить к третьей амортизационной группе — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно в соответствии с кодом 14 3010210 Общероссийского классификатора основных фондов ОК 013-94 как средство светокопирования.

Документ доступен: в коммерческой версии КонсультантПлюс

Судебная практика

: Сканер ОКОФ

Определение Верховного Суда РФ от 21.03.2017 N 304-КГ17-2218 по делу N А27-24958/2015Требование: О пересмотре в кассационном порядке судебных актов по делу о признании частично незаконным решения налогового органа.Решение: В передаче дела в Судебную коллегию по экономическим спорам Верховного Суда РФ отказано, так как суды пришли к правильному выводу о неправомерном учете заявителем за 2011, 2012 годы в составе косвенных расходов стоимости сырья и материалов, использованных при производстве основного вида продукции — угольного концентрата, которые фактически относятся к прямым расходам.

Учитывая технические характеристики и функциональные возможности многофункционального средства (которое выполняет функции копирования, сканирования и выведения на печать документов), суды признали неправомерным включение обществом во вторую амортизационную группу данного основного средства, поскольку в соответствии с Классификацией основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства Российской Федерации от 01.01.2002 N 1, средства светокопирования относятся к третьей амортизационной группе с кодом ОКОФ 14 3010210.

Документ доступен: с 20 до 24 ч. (выходные, праздники — 24 часа)

Универсальные проблемы

Как учитывать принтеры, факсы, сканеры, копиры и тому подобные приспособления по отдельности, бухгалтеры давно разобрались. Но что делать, если устройство многофункциональное (МФУ), например объединяет в себе принтер, копир, сканер, телефон, факс, и стоит дороже 40 000 руб.?

ПРЕДУПРЕЖДАЕМ РАБОТНИКА

При покупке офисной техники

нужно проследить, чтобы в счете-фактуре были не только загадочные слова на английском языке, разбавленные цифрами, но и хотя бы краткое обозначение устройства на русском. Иначе налоговики могут посчитать, что это мешает им идентифицировать приобретенный товар, а значит, вычет входного НДС незаконе нп. 2 ст. 169 НК РФ ; Письмо ФНС от 10.12.2004 № 03-1-08/2472/16

.

В налоговой Классификации МФУ нет, а для входящих в него отдельных устройств установлены разные СПИ. Так, принтеры относятся ко 2-й амортизационной группе со СПИ свыше 2 и до 3 лет включительно, а копиры уже к 3-й, их СПИ равен свыше 3 и до 5 лет включительн оКлассификация

.

Что же, для МФУ среднее арифметическое выводить? Нет, выбирать. У 2-й группы СПИ покороче, но и амортизационная премия всего 10%. У 3-й группы СПИ длиннее, но и премия аж 30%п. 9 ст. 258 НК РФ

.

Определиться с выбором нам опять поможет таблица. Предположим, МФУ стоит 52 857 руб., для него установлен минимально возможный СПИ и налоговая амортизация рассчитывается линейным методом.

| № п/п | Показатель | МФУ отнесено ко 2-й амортизационной группе | МФУ отнесено к 3-й амортизационной группе |

| 1 | Первоначальная стоимость, руб. | 52 857 | |

| 2 | СПИ, мес. | 25 | 37 |

| 3 | Максимальный размер амортизационной премии, % | 10 | 30 |

| 4 | Сумма амортизационной премии, руб. (стр. 1 х стр. 3) |

5 286 | 15 857 |

| 5 | Сумма ежемесячной амортизации, руб.п. 9 ст. 258 , п. 2 ст. 259.1 НК РФ

((стр. 1 – стр. 4) / стр. 2) |

1 903 | 1 000 |

| 6 | Сумма расходов за первые 12 месяцев СПИ, руб. (стр. 4 + стр. 5 х 12 мес.) |

28 122 | 27 857 |

| 7 | Сумма расходов за вторые 12 месяцев СПИ, руб. (стр. 5 х 12 мес.) |

22 836 | 12 000 |

Как видим, даже в первые 12 месяцев использования МФУ существенная разница в величине амортизационной премии не делает общую сумму расходов при амортизации устройства в составе 3-й группы больше, чем в составе 2-й. Что уж говорить о последующих периодах! Поэтому 2-я группа предпочтительнее. Тем более она предпочтительнее, если вы решили отказаться от амортизационной премии ради того, чтобы сумма ежемесячной амортизации в бухгалтерском и налоговом учете не различалась.

На вопросы налоговиков, почему, мол, 2-я, а не 3-я группа, отвечайте, что МФУ в Классификации нет, поэтому вы установили СПИ в соответствии с техническими условиям ип. 6 ст. 258 НК РФ

. Возразить проверяющим нечего.

Вместо вступления, или Что такое многофункциональное устройство

Ни в одном экономическом справочнике, нормативном или ненормативном правовом акте нам не удалось найти определение понятия МФУ. Поэтому пришлось обратиться за помощью к Всемирной паутине — Интернету.

Как гласит общедоступная мультиязычная универсальная интернет-энциклопедия «Википедия», под многофункциональным следует понимать устройство с дополнительными функциями принтера, сканера, факсимильного устройства, копировального модуля. Указанные функции могут присутствовать в стандартной комплектации МФУ или же добавляться к базовому устройству опционально.

Другими словами, МФУ может одновременно выполнять разные функции и использоваться и как печатающее устройство или сканер (при этом оно работает только вместе с компьютером), и как средство копирования (функционирует самостоятельно).

МФУ имеет ряд преимуществ по сравнению с отдельными устройствами. Эти преимущества можно обозначить одним словом — «экономия». Использование МФУ позволяет организации сэкономить:

- офисное пространство, ведь одно устройство занимает меньшую площадь, нежели несколько;

- деньги, поскольку принтер-сканер-копир-факс, как правило, стоит дешевле, чем все эти устройства, приобретенные отдельно;

- время, так как весь спектр офисных работ можно выполнить на одном универсальном сетевом устройстве, которым могут пользоваться несколько человек.

Правда, помимо преимуществ есть и недостатки. Принято считать, что объединение различных функций в одном устройстве приводит к снижению качества выполнения этих функций (меньшая скорость получения копий, невысокое качество копирования, низкая разрешающая способность встроенного сканера, позволяющая на должном уровне распознавать только текстовые документы). Кроме того, поломка МФУ может осложнить или даже парализовать работу офисных сотрудников. В одночасье они могут лишиться и принтера, и сканера, и копировального аппарата.

Ценовой диапазон многофункциональных систем колеблется в интервале от нескольких тысяч до нескольких миллионов рублей. Стоимость МФУ зависит от его характеристик: от размещения устройства (напольное, настольное), назначения использования (персональное — для дома или мини-офиса, сетевое — для малого, среднего, большого офиса), технологии (струйная, лазерная), типа (черно-белый, цветной) и скорости печати (для офиса — не менее 20 — 30 стр/мин.), максимального формата используемой бумаги, ежемесячного лимита количества отпечатанных страниц и т.д.

Самое дорогое МФУ, которое нам удалось найти в Интернете, — это модульная мультизадачная система Oce PlotWave 900DDS4R, предназначенная для печати, копирования и сканирования широкоформатных документов (чертежей, схем). Весит это устройство почти тонну (937 кг) и стоит чуть более 5 млн руб.

Менее увесистое МФУ (123,3 кг) Xerox WorkCentre 5890 с максимальным форматом печати А3 и дополнительной функцией факса продают за 1500 — 2000 млн руб. Производители этого устройства гарантируют качественную лазерную печать до 400 000 листов в месяц со скоростью 90 стр/мин.

Есть модели и попроще, и подешевле, например Xerox WorkCentre 6400S и Xerox WorkCentre 5020/DB, средняя цена которых составляет порядка 250 000 и 100 000 руб. соответственно.

Небольшой офис может позволить себе, к примеру, принтер-сканер-копир Sharp AR-6020D за 45 тыс. руб. В минуту это устройство печатает 20 страниц формата А4 и 11 страниц формата А3.

Ну а мини-офис может выбрать совсем бюджетный вариант — принтер-сканер-копир HP DeskJet 2130 по цене около 2000 руб. Это небольшое устройство весом чуть более 3 кг легко убирается на письменном столе, обрабатывает 1000 страниц в месяц и даже имеет цветную печать.

Переходные ключи

Для возможности существенного облегчения перехода к новому установленному ОКОФ, были сформированы так называемые специальные ключи соответствия. Под ключами подразумевается таблица с наименованием не только подгрупп, но и самих групп.

Для возможности существенного облегчения перехода к новому установленному ОКОФ, были сформированы так называемые специальные ключи соответствия. Под ключами подразумевается таблица с наименованием не только подгрупп, но и самих групп.

В процессе осуществления работы с рассматриваемыми ключами необходимо обращать внимание на такие нюансы, как:

Для разработанных таблиц прямого перехода было принято соответствие старого показателя новому (причем одному либо же нескольким)

Если же точное наименование объектов отсутствуют в перечне, то необходимо брать во внимание наиболее подходящее название.

Для сформированных таблиц обратного перехода было принято соответствие нового показателя к старому (также для одного либо же нескольких).. Необходимо дополнительно обращать внимание на предусмотренный порядок действий в процессе осуществления перехода, который заключается в следующем:

Необходимо дополнительно обращать внимание на предусмотренный порядок действий в процессе осуществления перехода, который заключается в следующем:

С помощью переходных ключей четко определить новый код конкретного объекта основных средств.

Отобразить все необходимые сведения относительно нового кода в имеющуюся инвентарную учетную карту объекта. В обязательном порядке необходимо сделать определенную пометку о том, что новый код начал действовать

Причем важно помнить, что в переквалификации ОС нет необходимости, поскольку достаточно только указать их новые кодовые показатели. Иными словами, переквалификации подлежит только имущество, которое напрямую относится к МПЗ.

Необходимо сформировать новую группу для ОС (это необходимо делать исключительно по отношению к тем объектам, которые были введены в эксплуатацию)

Это означает, что старым объектам ОС видоизменять их период полезного применения нет необходимости

В том случае, если подходящий код отсутствует, то в обязательном порядке необходимо брать во внимание показатель максимально высокого уровня.

При условии соблюдения предусмотренного алгоритма можно без каких-либо особых сложностей осуществить необходимый переход. Достаточно только избегать различного рода ошибок либо же опечаток, поскольку в противном случае можно получить недостоверные сведения.

Монитор ОКОФ и амортизационная группа

Действующим законодательством дано четкое определение имуществу, признаваемому в качестве амортизируемого. Непременными условиями начисления износа являются нахождение объекта в собственности компании, а также его участие в деятельности, приносящей экономический доход. Монитор же, рассматриваемый, как отдельный предмет, не может соответствовать этому условию, поскольку не в состоянии приносить предприятию прибыль. И только в составе комплекса, объединенного с процессором, клавиатурой и имеющего общее управление, он может быть признан инвентарным объектом. Напомним, что каждая позиция в подобном комплексе предметов не может функционировать самостоятельно.

Исходя из представленных доводов, можно констатировать следующее: отдельно монитор не должен учитываться в составе основных фондов компании. Его следует отнести на счета материалов либо товаров, если предполагается его дальнейшая реализация. Если же монитор выступает, как часть единого работающего комплекса, то подобный набор оборудования является объектом ОС «компьютер». Какая амортизационная группа может использоваться для этого объекта уже известно – вторая. В соответствии с новой Классификацией ему присваивается код ОКОФ – 330.28.23.23, а срок полезного использования составляет от 2-х до 3-х лет включительно.

Срок полезного использования бывшего в эксплуатации имущества

По общему правилу норму амортизации по бывшему в эксплуатации ОС определяют с учетом срока его полезного использования, уменьшенного на количество лет (месяцев) его эксплуатации предыдущими собственниками (п. 7 ст. 258 НК РФ). Приобретенные объекты включаются в состав той амортизационной группы, в которую они включались у бывшего собственника (п. 12 ст. 258 НК РФ).

При этом Минфин России в письмах от 23.09.09 № 03-03-06/1/608 и от 04.05.05 № 03-03-01-04/1/209 отмечает, что период использования объектов предыдущим владельцем необходимо подтвердить документально. Такими документами, как правило, являются акты приема-передачи основных средств по форме № ОС-1 или ОС-1а или иные акты, разработанные на их основе (письма УФНС России по г. Москве от 15.06.10 № 16-15/062760@ и от 07.07.08 № 20-12/064109).

Суды принимают и иные документы, подтверждающие срок использования предыдущим собственником бывшего в эксплуатации оборудования. В частности, ФАС Поволжского округа в постановлении от 24.02.09 № А12-12162/2008 указал, что налоговое и бухгалтерское законодательство не устанавливает конкретного первичного документа, необходимого для подтверждения срока эксплуатации оборудования предыдущим собственником.

Если же предыдущий собственник имущества — иностранная организация, то срок эксплуатации такого ОС подтверждают документы, оформленные в соответствии с законодательством иностранного государства или обычаями делового оборота, применяемыми в этом государстве. Кроме того, финансовое ведомство отмечает, что подтверждающими документами могут быть иные документы, косвенно указывающие на срок использования объекта иностранным владельцем (письмо Минфина России от 16.06.10 № 03-03-06/1/414).